- Katılım

- 16 Şub 2020

- Mesajlar

- 1,260

- Motosikleti

- Yok

- Konu Yazar

- #1

Yaklaşan yaşlılığım/emekliliğim için bana gelir kapıları lâzım.

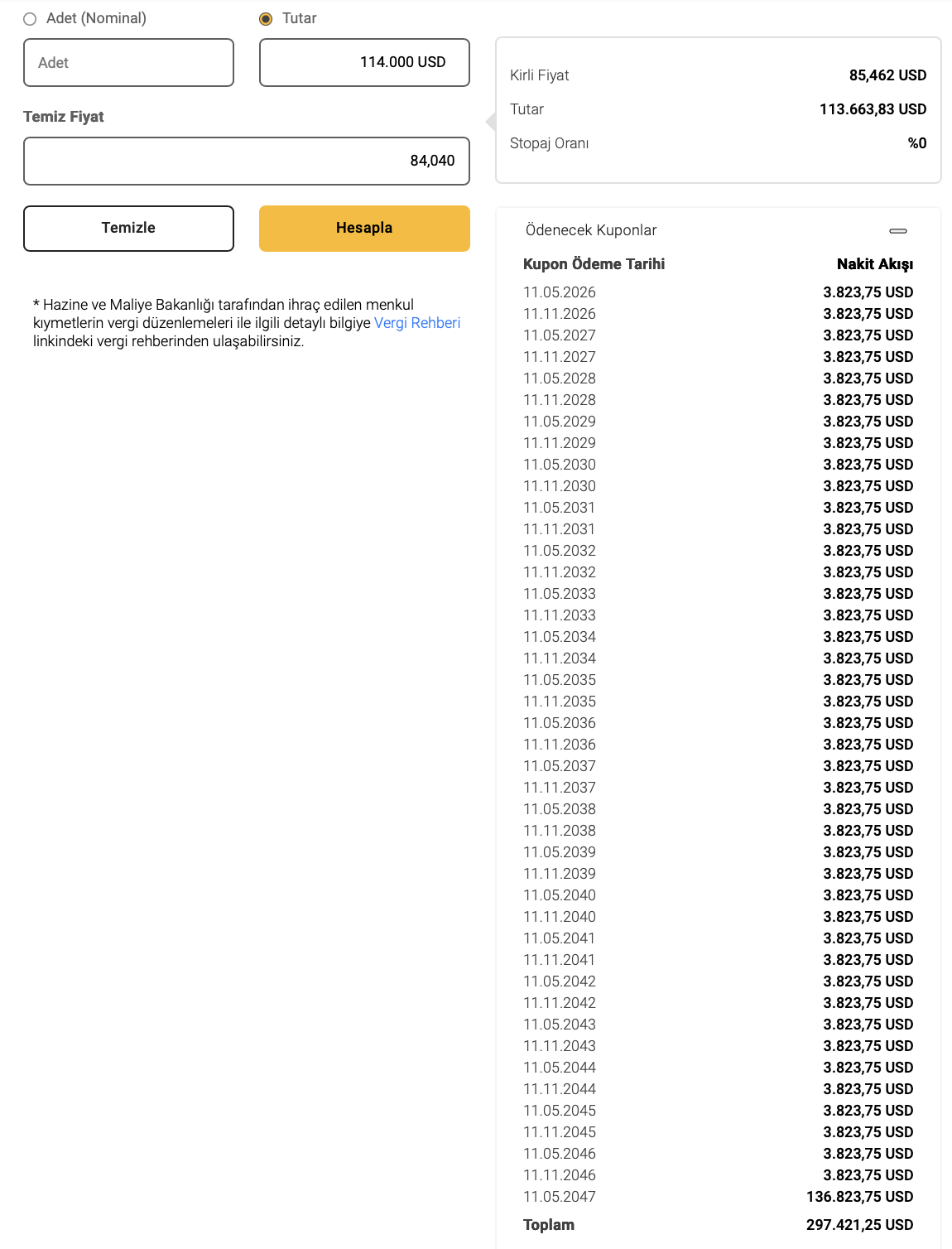

Eurobond'lar da şu an ilgi alanımda. Ama basitçe bir hesapla, senelik %1 - %1,5 gibi bir şey kalıyor eurobond'da.

Yani getirisi daha yüksek gözüküyor ama ABD/Avrupa enflasyonunu da düşmek lâzım getiriden, o zaman işte %1,5 net kazanç kalıyor denebilir.

Çok düşük bir getiri tabii, örneğin 2.500.000₺ param var, bununla eurobond aldığımda bir senede tahminen 37.500₺ net gelir elde edeceğim (aylık 3.125₺)

Ama aynı 2.500.000₺'ye Bursa'dan bir daire satın alsam, senelik kabataslak 150.000₺ gelir elde ederim (vergiler vs. düşülmüş şekilde) (aylık 12.500₺).

.................................

İkisi arasında yaklaşık dört kat fark var.

Ama tabii, eurobond'u tek tuşla alıp sadece bekliyorsun - sadece o kadar, ancak kiraya verdiğin bir dairede başına ne sürprizler geleceğini bilemiyorsun. Kiracı kirasını öder mi, çıkıp gidince daire 3-4 ay boş kalır mı, çıkarken anlaşmazlık durumunda evini yakar mı, balyozla içerisini yerle bir eder mi, bilinmez.

.........................................

Sizlerin eurobond ve eurobond/gayrimenkul kiralama arasındaki ilişki konularında görüşleriniz nelerdir?

Ya da daha başka alternatif önerileriniz olabilir mi?

Eurobond'lar da şu an ilgi alanımda. Ama basitçe bir hesapla, senelik %1 - %1,5 gibi bir şey kalıyor eurobond'da.

Yani getirisi daha yüksek gözüküyor ama ABD/Avrupa enflasyonunu da düşmek lâzım getiriden, o zaman işte %1,5 net kazanç kalıyor denebilir.

Çok düşük bir getiri tabii, örneğin 2.500.000₺ param var, bununla eurobond aldığımda bir senede tahminen 37.500₺ net gelir elde edeceğim (aylık 3.125₺)

Ama aynı 2.500.000₺'ye Bursa'dan bir daire satın alsam, senelik kabataslak 150.000₺ gelir elde ederim (vergiler vs. düşülmüş şekilde) (aylık 12.500₺).

.................................

İkisi arasında yaklaşık dört kat fark var.

Ama tabii, eurobond'u tek tuşla alıp sadece bekliyorsun - sadece o kadar, ancak kiraya verdiğin bir dairede başına ne sürprizler geleceğini bilemiyorsun. Kiracı kirasını öder mi, çıkıp gidince daire 3-4 ay boş kalır mı, çıkarken anlaşmazlık durumunda evini yakar mı, balyozla içerisini yerle bir eder mi, bilinmez.

.........................................

Sizlerin eurobond ve eurobond/gayrimenkul kiralama arasındaki ilişki konularında görüşleriniz nelerdir?

Ya da daha başka alternatif önerileriniz olabilir mi?

")